住み替えを検討中の方へ

change

- ホーム

- 住み替えを検討中の方へ

住み替えを検討中の方へ――

「今の家をどうするか」を

スムーズに解決する方法

「子どもが巣立って、今の家が広すぎる」

「仕事や家族の事情で、別のエリアに移り住みたい」

「年齢的に、将来のことを考えてもっと便利な場所に住みたい」

そんな住み替えを考える方にとって、避けて通れないのが「今の家をどうするか」という問題です。

特にローンが残っていたり、新居とのタイミングをどう合わせるかで悩む方は多いはず。

このページでは、住み替え時の不動産売却の流れや、住宅ローンが残っている場合の対処法、

スムーズな住み替えを実現するための「住み替えローン」について分かりやすく解説します。

住み替えに伴う

不動産売却の手順

状況に応じて、

方法を選びましょう

住み替えは、「売る」と「買う」を両方行う必要があるため、段取りが非常に重要です。

以下の3つのパターンを把握しておきましょう。

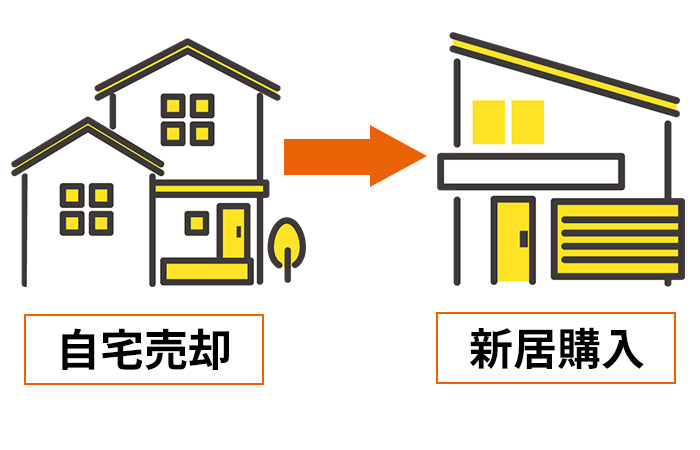

先に「売ってから買う」

最もリスクが少なく、資金計画を立てやすい方法です。今の住まいを売却し、その売却代金を頭金として新居を購入できます。

| メリット |

|

|---|---|

| デメリット |

|

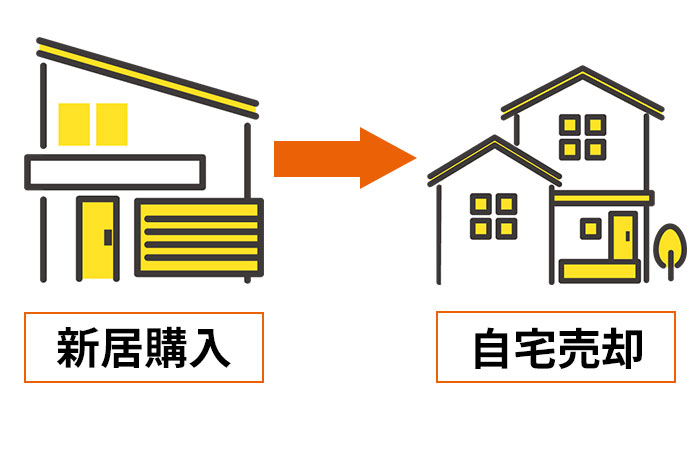

先に「買ってから売る」

「気に入った物件が見つかった」「タイミングを逃したくない」といった方に多い選択です。資金や信用状況に余裕がある場合には有効ですが、ローンの審査には注意が必要です。

| メリット |

|

|---|---|

| デメリット |

|

売却と購入を同時並行で進める

理想的ではありますが、タイミング調整が非常に難しいため、経験豊富な不動産会社との連携が不可欠です。

住み替えの成功は、

“売る時期”で決まる

富山市西部や射水市で家を売る

ベストシーズンとは?

- 春(3月〜4月)

進学・転勤・新生活の時期で買主が増える - 秋(9月〜10月)

生活環境を見直す動きが多く、落ち着いて検討されやすい - 年末〜年度末(12〜2月)

早期成約を狙う買主が増えるタイミング

もちろん物件や地域にもよりますが、「売却の戦略」と「新居購入の計画」を並行して立てることが重要です。

住宅ローン残債があっても住み替えは可能

「今の家にローンが残っているけど、住み替えできるの?」――実は、ローン残債がある状態でも住み替えは可能です。

売却代金でローンを

完済することが一般的な方法

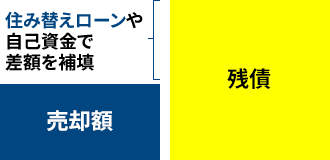

家を売却し、その代金で残債を完済できる場合は、最もスムーズに住み替えが進められます。

売却額 > 残債

売却額 < 残債

住み替えローンとは

住み替えローンとは、「今の家のローンが完済できない状態でも、新たにローンを組める仕組み」です。住宅金融支援機構や民間金融機関が取り扱っています。「新居のローン+売却時の残債」を一本化して借り換えるイメージです。

引っ越す前の家

ローン残債:1,000万円

売却価格:800万円

差額:200万円

引っ越し先

購入費用:3,000万円

引っ越す前の家で残っている支払いと引っ越し先のローンを一本化

差額200万円+新居の購入費用3,000万円=3,200万円

注意点

- 金融機関の審査が厳しめ(年収・信用情報が重要)

- 借入金額が増えるため、返済負担に注意が必要

- 自己資金がゼロでも住み替え可能な場合もある

住み替えは“計画×

パートナー”で成功する

住み替えは、単なる引越しではなく、「不動産の売却と購入を同時に成功させる」大きなプロジェクトです。特にローン残債がある場合や、タイミング調整に悩む場合は、信頼できるプロのサポートが欠かせません。

「ハウスドゥ 富山西」では、富山市西部や射水市で多数の住み替え実績を持ち、資金計画から仮住まいの提案までワンストップで対応しています。

「まだイメージが固まっていない・・・」という段階でも大丈夫です。あなたの状況に合わせた最適な住み替えプランをご提案いたします。まずは無料相談から、安心の第一歩を踏み出してください。